⚒ Итак, как мы с вами уже вчера разобрались, председатель правления Газпрома Алексей Миллер на полях Восточного экономического форума торжественно сообщил о том, что проект “Сила Сибири-2” фактически уже реализуется. Ну, по крайней мере, обязывающий меморандум подразумевает именно это.

И в этом контексте представляется интересным анализ отчётности ТМК по МСФО за первое полугодие 2025 года, поскольку этот эмитент может стать одним из главных бенефициаров данного проекта. И бурный рост котировок акций #TRMK в течение всей прошлой недели - яркое тому доказательство!

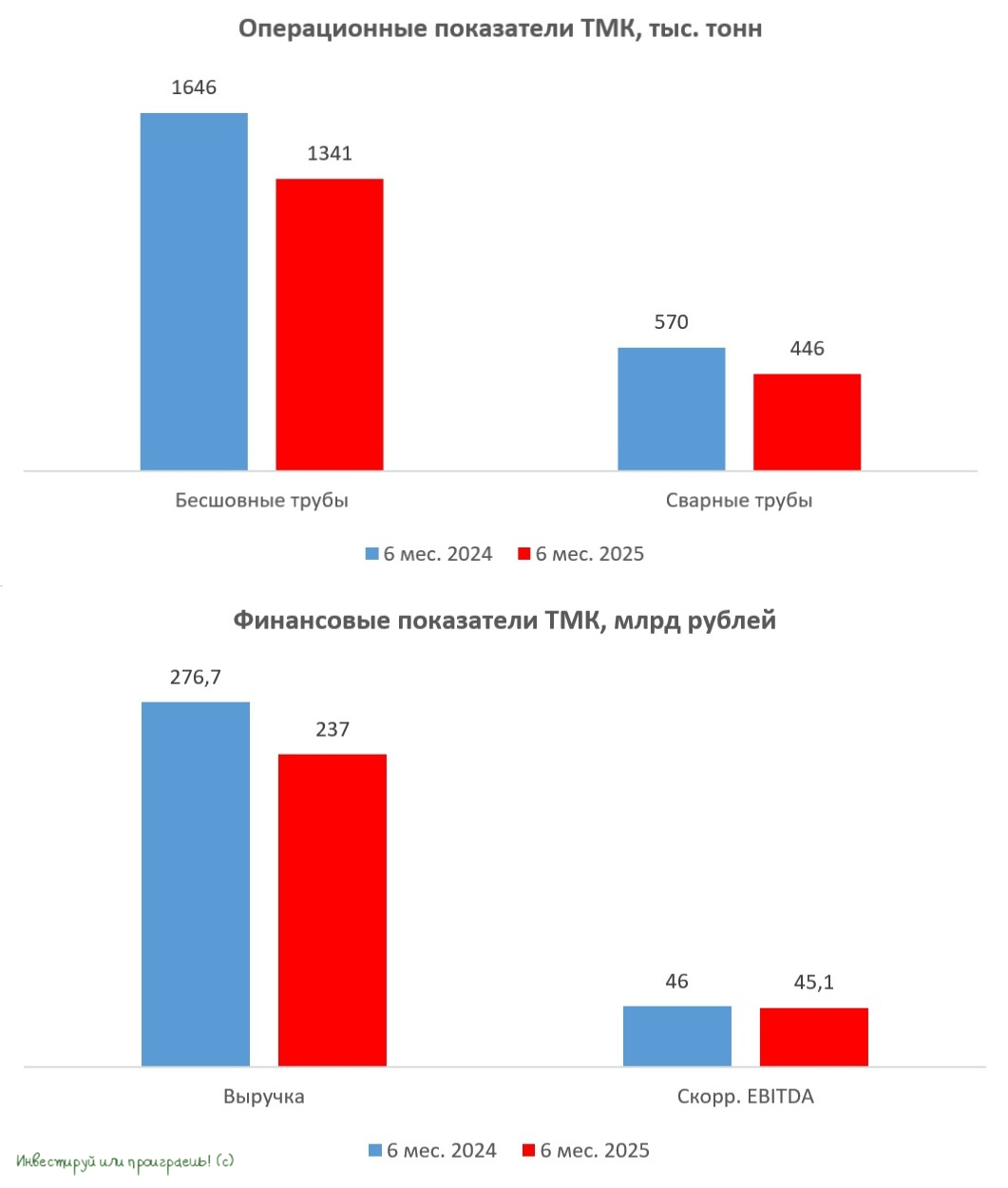

Выручка компании с января по июнь сократилась на -14,3% (г/г) до 237 млрд руб. Основная причина – уменьшение спроса со стороны нефтегазового сектора, традиционно обеспечивающего около 80% продаж компании. Это связано с выполнением соглашения ОПЕК+, ограничивающего объёмы добычи углеводородов. Которое, впрочем, постепенно сходит на нет, ведь уже в течение ближайших 12 месяцев, т.е. заметно раньше первоначальных сроков, темпы роста нефтедобычи для стран из состава ОПЕК+ позволят им полностью выйти из ограничений.

Кроме того, высокие процентные ставки в экономике вызвали спад в строительном секторе, что также негативно сказалось на спросе на трубную продукцию.

При этом, в отличие от сталеваров, у производителей трубной продукции в отчётном периоде выросла средняя цена реализации, что позволило частично компенсировать негативное влияние сокращения спроса.

Динамика мультипликаторов EV/EBITDA, NetDebt/EBITDA и капитализации ТМК

📉 Именно благодаря ценовому фактору, а также эффективному управлению над затратами, скорректированный показатель EBITDA снизился скромно - примерно на -2% (г/г) до 45,1 млрд руб., а рентабельность по этому показателю выросла на 2,4 п.п. и составила 19,0%.

💼 А вот долговая нагрузка по соотношению NetDebt/EBITDA выросла с 2,8х до 3,2х, что делает компанию особенно чувствительной к изменениям денежно-кредитной политики Центробанка. По факту процентные расходы практически съели EBITDA.

Динамика долговой нагрузки ТМК по годам (соотношение NetDebt/EBITDA)

Но уже в пятницу, 12 сентября, ЦБ может снизить ключевую ставку на 2 п.п. до 16%, что позволит ТМК хоть немного сократить процентные расходы на обслуживание долга.

Вообще, трубная отрасль является цикличной, и вполне вероятно, что именно сейчас компания проходит дно цикла, за которым, вполне возможно, последует полноценное восстановление. По крайней мере, два ключевых фактора способствуют оптимизму:

1 Во-первых, ОПЕК+ отказался от стратегии сокращения добычи и начал наращивать производство, что приведет к увеличению объемов бурения со стороны нефтяников и, соответственно, спроса на трубную продукцию.

2 Во-вторых, российская экономика замедляется быстрее, чем первоначально прогнозировал ЦБ, что вынудит его продолжать снижать ключевую ставку на последующих заседаниях. Это, в свою очередь, поддержит восстановление деловой активности в строительном секторе и увеличит спрос на продукцию ТМК.

Что касается проекта "Сила Сибири-2", то 2 сентября в Пекине был подписан юридически обязывающий меморандум о строительстве газопровода. Глава Газпрома Алексей Миллер подчеркнул, что компания фактически уже приступила к реализации проекта, начав строительство 410-километрового участка от ХМАО до Томской области.

И здесь самое время вспомнить, что при строительстве первой “Силы Сибири” использовались трубы таких производителей, как ТМК, ОМК, Северсталь и ЧТПЗ (ныне входит в состав ТМК). Вполне вероятно, что именно ТМК станет основным поставщиком трубной продукции для нового проекта.

👉 С расчётом именно на это акции ТМК могут быть интересны для покупок при ценнике 100+ руб. Если, конечно, вам эта история приходится по душе и вас не смущает крайне низкий free-float=10,9% и опасно высокая доля мажоритария (89,1%) в лице МК ООО «ТМК СТИЛ ХОЛДИНГ».

Динамика котировок акций ТМК

Чем опасна такая ситуация? Рассказываю: в любой момент при желании мажора это может завершиться принудительным обратным выкупом акций у миноритариев. Напомню, что согласно статье 84.8 Федерального закона «Об акционерных обществах», мажоритарный акционер или группа аффилированных лиц, обладающие более 95% акций публичного общества, имеют право на принудительный выкуп акций у миноритарных акционеров.

❤ Спасибо за ваши лайки, друзья! Это лучшая обратная связь для нас!

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

#фондовыйрынок #инвестирование #тмк #акции

Источник: https://vc.ru/invest/2204475-tmk-analiz-otchetnosti-i-perspektivy-na-rynke-trubnoy-produktsii